எங்களுடன் கற்றுக்கொள்ளுங்கள்

We use cookies to enhance your experience on our website. By continuing to browse this site, you give consent for cookies to be used. For more information, please review our Cookie Policy

29 ஆகஸ்ட் 1950 அன்று> மத்திய வங்கி நிறுவப்பட்ட பின்னர்> அதுவரை தீர்வு வங்கியாக இருந்த இம்பீரியல் பேங்க் ஆஃப் இந்தியாவின் கொழும்புக் கிளையில் இருந்து தீர்வுக் கடமைகளை எடுத்துக் கொண்டது. மற்ற வங்கிகளிடமிருந்து பெறப்பட்ட காசோலைகளை உடல் ரீதியாக மாற்றுவதற்கு அந்த நேரத்தில் கைமுறையான தீர்வு செயல்முறை அனைத்து வங்கிகளும் மத்திய வங்கியில் கூட்டப்பட வேண்டும். இது முக்கிய தீர்வு அமர்வைக் கொண்டிருந்தது. இதில் வங்கிகள் மற்ற வங்கிகளிடமிருந்து நிதி சேகரிப்பதற்காக வாடிக்கையாளர்கள் வழங்கிய காசோலைகளை பரிமாறிக்கொண்டன> மற்றும் செல்லாத காசோலைகள் சமர்ப்பிக்கப்பட்ட வங்கிக்கு திருப்பி அனுப்பப்படும் செட்டில்மென்ட் கிளியரிங் அமர்வு. இரண்டு அமர்வுகளும் தினமும் நடந்தன. காலையில் பிரதான தீர்வு மற்றும் நண்பகல் தீர்வு. நிகர தீர்வு நிலுவைகள் கைமுறையாகக் கணக்கிடப்பட்டன. மேலும் மத்திய வங்கி வங்கிகளின் கணக்குகளை அதன் புத்தகங்களில் கைமுறையாக புதுப்பித்து, அடுத்த வணிக நாள் காலை 8:00 மணிக்கு நிகர கணக்கு நிலுவைகளை அவர்களுக்குத் தெரிவிக்கும். செயல்பாட்டில் இருக்கும்போது> இந்த கையேடு செயல்முறை பெரும்பாலும் பிழைகள் மற்றும் தாமதங்களுக்கு வழிவகுத்தது.

தினசரி அனுமதிக்கான காசோலைகளின் அளவு அதிகரித்து வருவதால்> தீர்வு செயல்முறையை தானியக்கமாக்குவது அவசியமானது. இதன் விளைவாக> மத்திய வங்கியின் அப்போதைய தரவு செயலாக்கத் திணைக்களத்தின் துணைப்பிரிவாக 1988 ஆம் ஆண்டு மார்ச் மாதம் 2 ஆம் திகதி இலங்கை தானியங்கி காசோலை கிளியரிங் ஹவுஸ் (SLACH) நிறுவப்பட்டது.

பணம் செலுத்தும் வங்கி> காசோலை எண் மற்றும் மதிப்பு போன்ற முக்கியமான தகவல்களை குறியாக்க> காந்த மை எழுத்து அங்கீகாரம் (MICR) சேர்ப்பது உட்பட> காசோலை வடிவமைப்பில் ஆட்டோமேஷனுக்கு மாற்றங்கள் தேவை. காசோலைகள் பெறுநரின் வங்கி வரிசையின்படி ரீடர்ஃசார்ட்டர் இயந்திரங்களைப் பயன்படுத்தி மின்னணு முறையில் வரிசைப்படுத்தப்பட்டன. இது அவற்றைச் செயலாக்குவதற்குத் தேவையான நேரத்தைக் குறைத்தது.

இருப்பினும்> உடல் சோதனைகள் இன்னும் SLACH இற்கு கொண்டு செல்லப்பட வேண்டியிருப்பதால்> நாடு முழுவதும் ஒரே செயலாக்க நேரத்தை பராமரிப்பது கடினமாக இருந்தது. பயண நேரத்தை குறைக்கும் வகையில்> மத்திய வங்கி மாத்தறை> அனுராதபுரம் மற்றும் மாத்தளை ஆகிய இடங்களில் பிராந்திய தீர்வு மையங்களை அமைத்துள்ளது. இந்த அபிவிருத்தியானது இந்த பிராந்தியங்களில் சேகரிக்கப்பட்ட காசோலைகளை மத்திய தீர்வுக்காக கொழும்புக்கு அனுப்ப வேண்டிய தேவையை நீக்கியது. கூடுதலாக> சில வங்கிகள் குறிப்பிட்ட பகுதிகளில் சேகரிக்கப்பட்ட காசோலைகளுக்கான செயல்முறையை விரைவுபடுத்த முறைசாரா பிராந்திய தீர்வு ஏற்பாடுகளை தொடங்கின.

பல நாடுகளில் நடைமுறைப்படுத்தப்பட்ட சுயாதீன தீர்வு இல்லங்களின் செயல்திறன் மற்றும் செலவு-செயல்திறன் ஆகியவற்றை அங்கீகரித்து> புதிதாக நிறுவப்பட்ட நிறுவனத்திற்கு அதன் காசோலை தீர்வு செயல்பாடுகளை மாற்ற மத்திய வங்கி முடிவு செய்தது. அதன்படி> லங்கா கிளியர் (பிரைவேட்) லிமிடெட் 08 பெப்ரவரி 2002 அன்று கம்பனிகள் சட்டத்தின் கீழ் இணைக்கப்பட்டது. வர்த்தக வங்கிகள் மற்றும் மத்திய வங்கி ஆகிய இரண்டும் அதன் பங்குதாரர்களாக மாறியதன் மூலம்> காசோலையை அழிக்கும் பொறுப்புகளை டுயமெயஊடநயச ஏற்றுக்கொண்டது. வெளியிடப்பட்ட பங்குகளில் 19.59 சதவீதத்தை வைத்திருப்பதன் மூலம் கணிசமான செல்வாக்கைத் தக்கவைத்துக்கொள்வதை மத்திய வங்கி இலக்காகக் கொண்டது. ஸ்தாபிக்கப்பட்டது முதல்> டுயமெயஊடநயச குறிப்பிடத்தக்க தடங்கல்கள் இன்றி வெற்றிகரமாக இயங்கி வருவதுடன்> தேசத்தின் காசோலை தீர்வு செயல்முறைகளை நிர்வகிப்பதில் அதன் செயல்திறன் மற்றும் நம்பகத்தன்மையை அடிக்கோடிட்டுக் காட்டும் வகையில் தொடர்ந்து வளர்ச்சியைப் பதிவு செய்துள்ளது.

2022 இல் LankaClear அதன் நிறுவனப் பெயரை LankaPay (Private) Limited என மாற்றுவதாக அறிவித்தது. இது வழங்கும் சேவைகளின் வரம்பை சிறப்பாக பிரதிபலிக்கும் வகையில் இந்த மாற்றம் செய்யப்பட்டது. LankaPay பிராந்தியத்தில் உள்ள சிறந்த பொது தனியார் கூட்டாண்மைகளில் ஒன்றாக (PPPs) அங்கீகரிக்கப்பட்டுள்ளது.

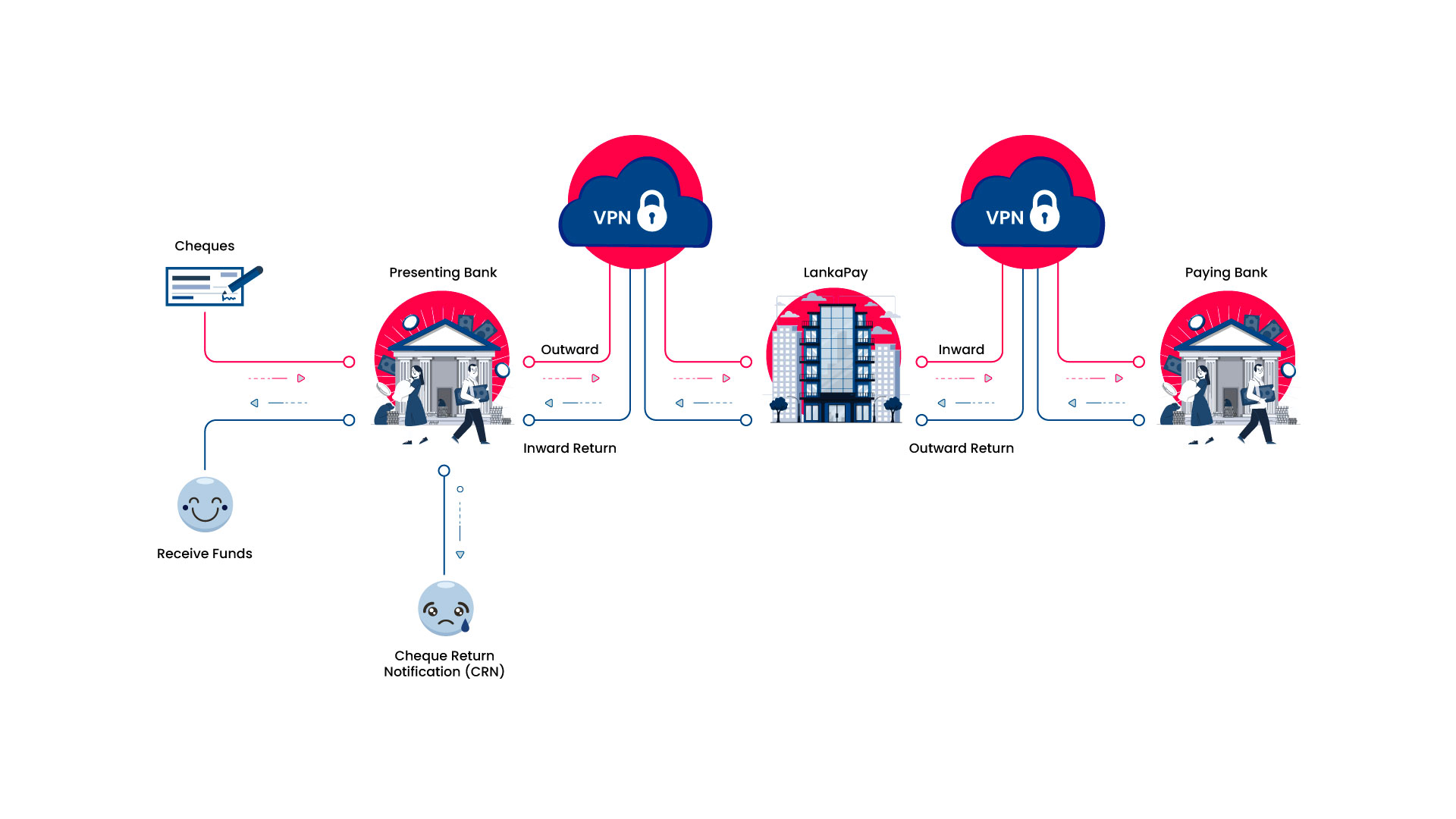

ஊஐவுளு இன் கீழ் காசோலைகள் ட்ராயி வங்கிக்கு வழங்கப்படாது. எனவே> காசோலையில் காசோலை திரும்பக் குறிப்பை எழுத முடியாது. எந்த காரணத்திற்காகவும் காசோலையை செலுத்த முடியாவிட்டால்> பணம் செலுத்தும் வங்கி பொருத்தமான காசோலை திரும்பக் குறியீட்டைத் தேர்ந்தெடுத்து செயல்படுத்த வேண்டும். மேலும் வாடிக்கையாளருக்கு ஒரு காசோலை திரும்ப அறிவிப்பு (CRN) வழங்கப்படும்.

காசோலையை அழிக்கும் செயல்முறையானது> நீங்கள் ஒரு காசோலையை உங்கள் வங்கியில் டெபாசிட் செய்ததிலிருந்து நிதியைப் பெறும் வரை பல படிகளை உள்ளடக்கியது. வழக்கமான செக் கிளியரிங்; செயல்முறை இங்கே:

இலங்கையில் ஆரம்பகால அறியப்பட்ட காசோலை அகற்றும் நடைமுறை

மெட்ராஸ் வங்கி மற்றும் இம்பீரியல் பேங்க் ஆஃப் இந்தியாவின் கொழும்பு கிளைகளுக்கு இடையேயான தீர்வு செயல்முறை பற்றி முதலில் குறிப்பிடப்பட்டது.

இம்பீரியல் பேங்க் ஆஃப் இந்தியாவின் கொழும்பு கிளையில் இருந்து தீர்வு செயல்முறையை மத்திய வங்கி எடுத்துக் கொண்டது

இலங்கை தானியங்கி காசோலை கிளியரிங் ஹவுஸ் (SLACH) இணைக்கப்பட்டது

லங்காக்ளியர் (பிரைவேட்) லிமிடெட் காசோலையை அகற்றும் நிறுவனமாக இணைக்கப்பட்டது

செக் இமேஜிங் மற்றும் ட்ரங்கேஷன் சிஸ்டம் (CITS) செயல்படுத்தப்பட்டது, அதே நேரத்தில் T+1 அடிப்படையில் நாடு தழுவிய காசோலை அனுமதியை செயல்படுத்த தெற்காசியாவில் 1ஆவது மற்றும் உலகில் 2வது இடத்தில் உள்ளது.

மூடப்பட்ட பிராந்திய மையங்கள் மற்றும் க்ளியர் செய்வதற்காக குறுந்தகடுகள் வழியாக காசோலை படத்தை சமர்ப்பித்தல் தொடங்கியது

அனைத்து வங்கிகளுக்கும் CITS தீர்வுக்கான நேரடி இணைப்பு முறை அறிமுகப்படுத்தப்பட்டது> மேலும் அதிக பாதுகாப்பிற்காக டிஜிட்டல் சான்றிதழ்கள் மற்றும் காசோலை சமர்ப்பிக்கும் நேரம் இரவு 7:00 மணி வரை நீட்டிக்கப்பட்டது.

க்ளியரிங் செய்ய ஆன்லைன் காசோலை படத்தை சமர்ப்பிப்பதற்கான நேரடி இணைப்பை இயக்கவும்

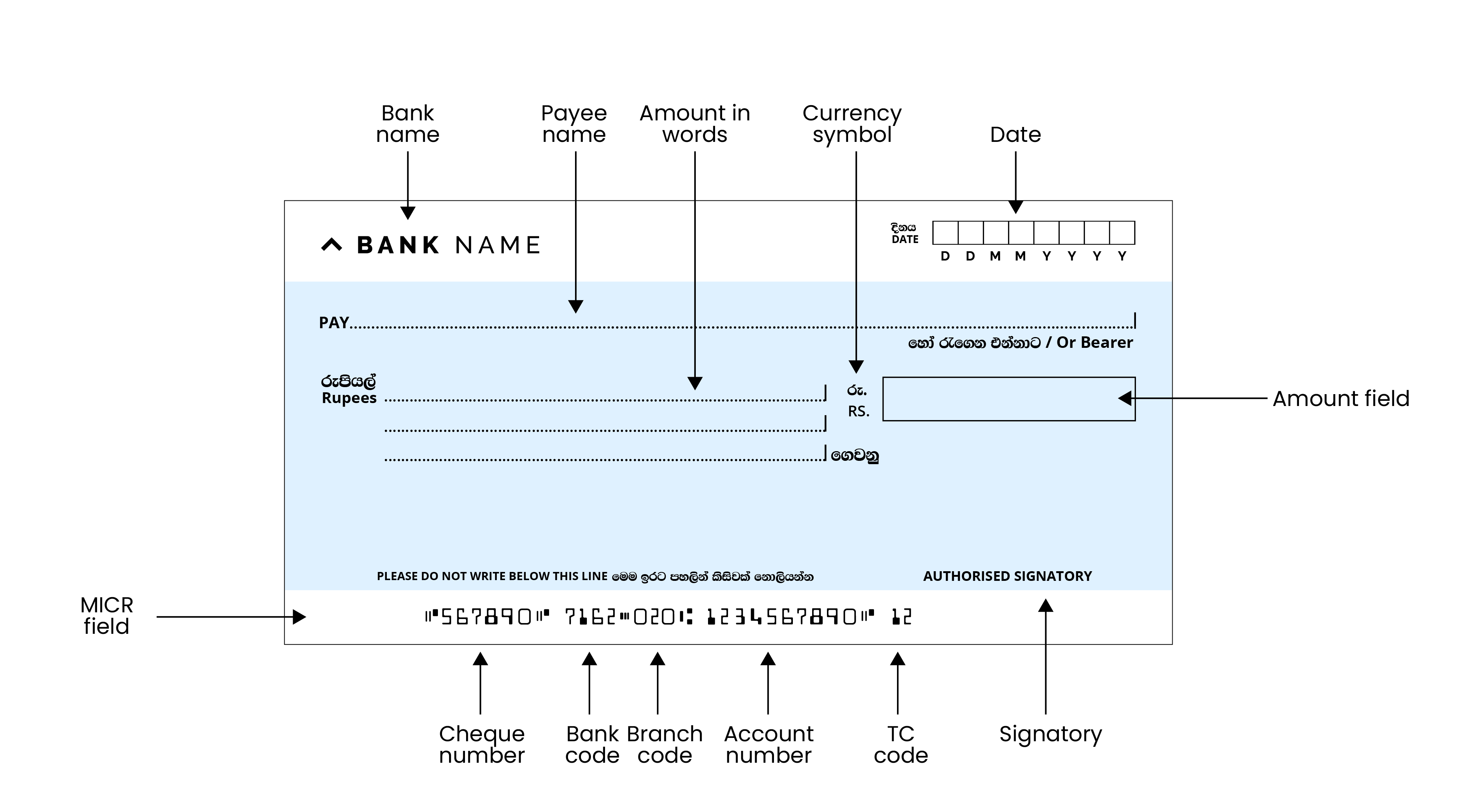

காசோலை என்பது காசோலையில் பெயர் எழுதப்பட்ட நபருக்கோ அல்லது காசோலையை தாங்கியவருக்கோ ஒரு குறிப்பிட்ட தொகையை செலுத்துவதற்காக நடப்புக் கணக்கு வைத்திருப்பவர் வங்கிக்கு எழுதப்பட்ட உத்தரவு.

சோதனையில் ஈடுபட்டுள்ள முக்கிய தரப்பினர்கள் யார்?

அலமாரி: கணக்கு வைத்திருப்பவர்

டிராவி: கணக்கு பராமரிக்கப்படும் வணிக வங்கி

பணம் பெறுபவர்: காசோலையில் பெயரிடப்பட்ட நபர் அல்லது அதில் கூறப்பட்ட தொகையைப் பெற உரிமையுள்ள நபர்

இது அச்சிடப்பட்ட "அல்லது தாங்குபவர்" என்பது ரத்து செய்யப்படாத காசோலையாகும். அங்கீகாரம் இல்லாத நிலையில்> இந்த காசோலையை வெறுமனே கையாளுவதன் மூலம் மற்றொரு நபருக்கு ஒதுக்க முடியும். இது நாணயத் தாள்களைப் பயன்படுத்தி ஒரு பரிவர்த்தனையை மேற்கொள்வதைப் போன்றது.

இது "அல்லது தாங்குபவர்" துண்டிக்கப்பட்ட காசோலையாகும்> அதன் இடத்தில் "ஒர்டர்:" என்று குறிப்பிடப்பட்டுள்ளது. இது போன்ற ஒரு காசோலை வேறொருவருக்கு ஒதுக்கப்படும்போது அதை அங்கீகரிக்க வேண்டும். அதிக பாதுகாப்பு நிலை உள்ளது "ஃபேரர்" காசோலையின் மீது "ஒர்டர்" காசோலை

2005 ஆம் ஆண்டின் 28 ஆம் எண். பணம் செலுத்துதல் மற்றும் தீர்வு முறைகள் சட்டம் மின்னணு முறையில் வழங்கப்பட்ட காசோலைகளை செலுத்துவதற்கான நடைமுறையை வகுத்துள்ளது. அந்தச் சட்டத்தின் பிரிவு 34 (1)ன்படி> காசோலையை வைத்திருப்பவர் யாருக்குக் காசோலையை வழங்குகிறாரோ> அந்த வங்கி வைத்திருப்பவருக்கு காசோலை திரும்பப் பெறுவதற்கான அறிவிப்பை வெளியிட அனுமதிக்கப்படுகிறது.

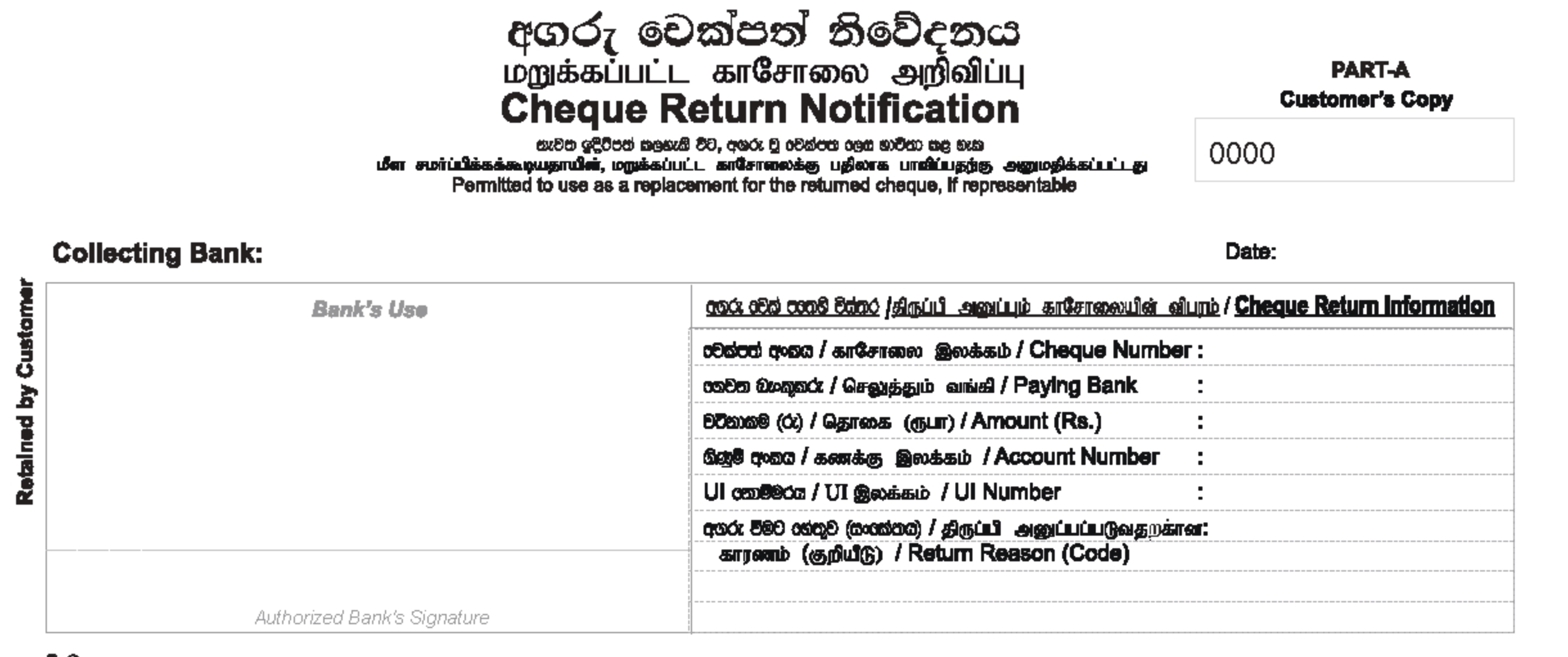

காசோலை திரும்பப் பெறுவதற்கான அறிவிப்பு வடிவம் CBSL ஆல் நிர்ணயிக்கப்பட்ட அனைத்து தேவைகளுக்கும் இணங்க வடிவமைக்கப்பட்டுள்ளது. CRN களை வழங்குவதற்கு அங்கீகரிக்கப்பட்ட ஒரு சேகரிப்பு வங்கி> LankaPay வழங்கிய விவரக்குறிப்புகளின்படி அதைச் செய்யும்.

ரிட்டர்ன் ரிமார்க் காரணமாக ஒரு காசோலை திரும்பப் பெற்றால்> அது வழங்குதல் என்ற வகைக்குள் வரும்

மின்னணு படத்தை அனுப்புவதன் மூலம; CRN ஐ பிரதிநிதித்துவப்படுத்தும் நிலையில் வங்கி இருக்க வேண்டும்.

பகுதி அ என்பது வாடிக்கையாளரின் நகல் மற்றும் வாடிக்கையாளரால் தக்கவைக்கப்பட வேண்டும். காசோலை எண்> பணம் செலுத்தும் வங்கி> தொகை> கணக்கு எண் UI எண் மற்றும் திரும்புவதற்கான காரணக் குறியீடு ஆகியவற்றின் தகவல்கள் இதில் உள்ளன.

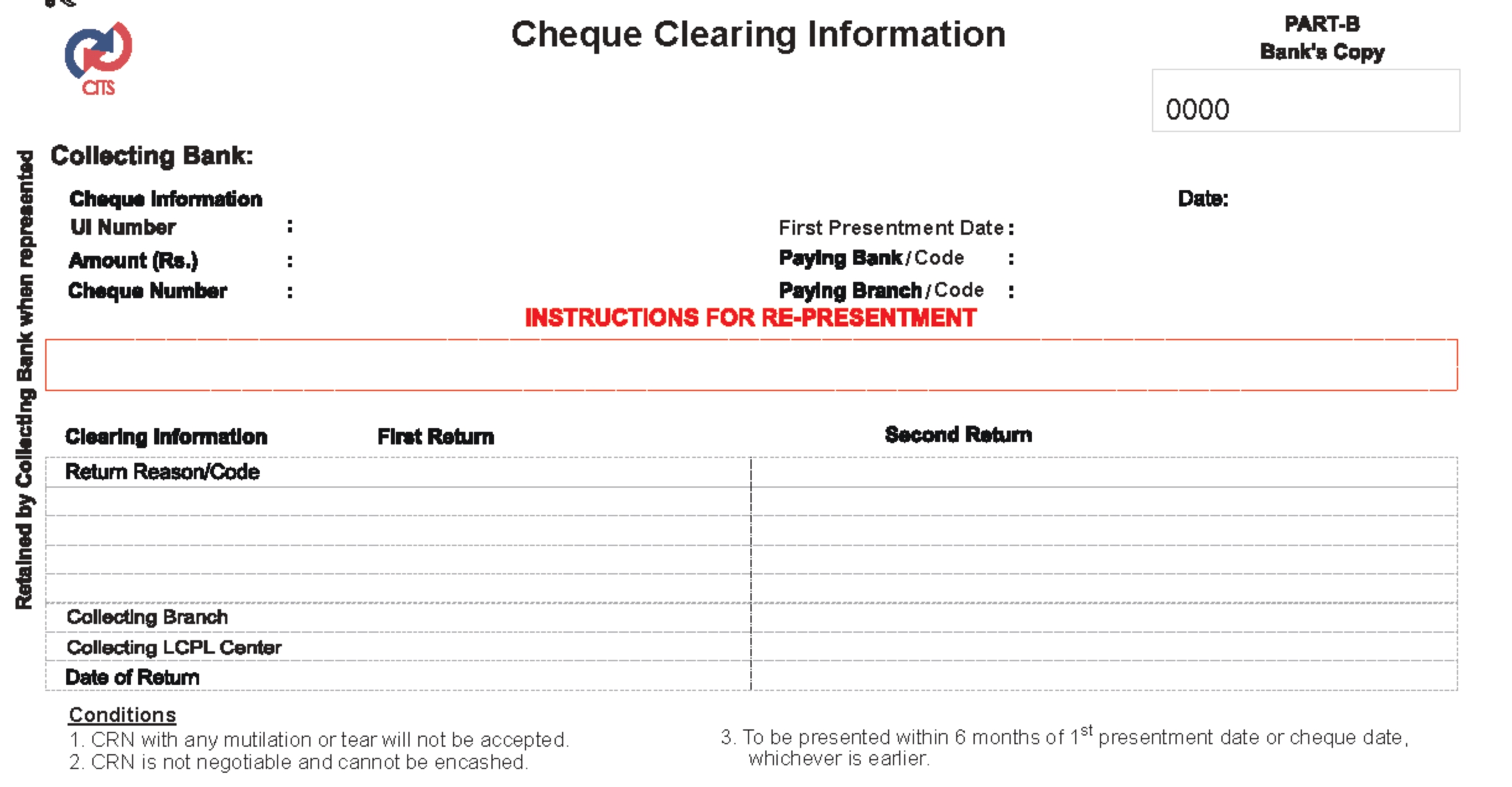

பகுதி ஆ இல் தீர்வுத் தகவல் உள்ளது மற்றும் அது வங்கியின் நகலாக செயல்படும். மீண்டும் வழங்குவதற்கான வழிமுறைகள் மற்றும் மீண்டும் வழங்குவதற்கான நிபந்தனைகள் தெளிவாகக் கூறப்பட்டுள்ளன.

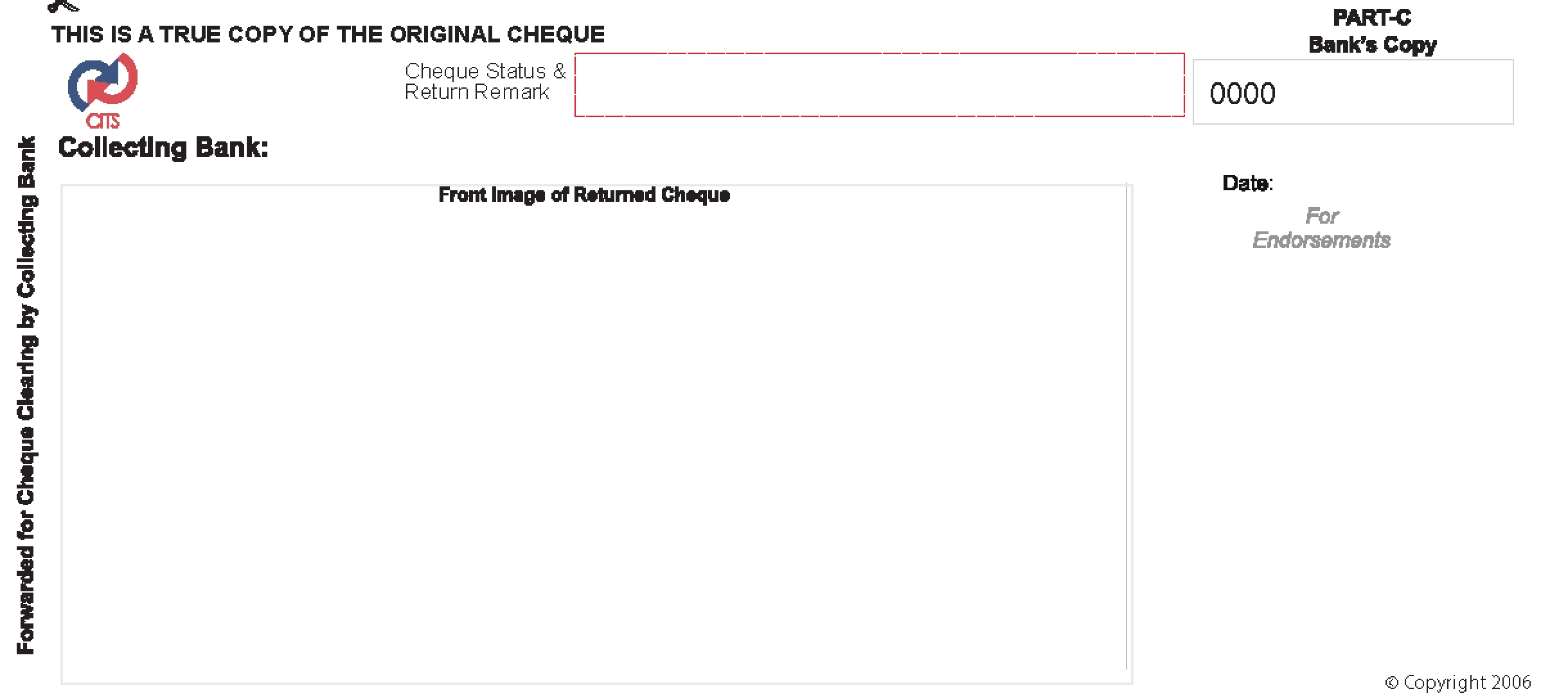

பகுதி இ என்பது அது தொடர்பான காசோலையாகக் கருதப்படும்> எனவே இந்தப் பகுதியின் முன்புறம் அசல் காசோலையின் முகத்தின் உண்மையான> முழுமையான மற்றும் துல்லியமான படத்தைக் கொண்டிருக்கும்.

ரிட்டர்ன் ரிமார்க் காரணமாக ஒரு காசோலை திரும்பப் பெறப்பட்டால்> அது வழங்கும் வங்கியின் வகை 2க்குள் வரும் CRN ஐ பிரதிநிதித்துவப்படுத்த முடியாது.

சமீபத்திய தகவல்கள், விதிமுறைகள் மற்றும் சேவை விவரங்களைப் பற்றி தொடர்ந்து தெரிந்துகொள்ள LankaPay இன் செய்திமடளினை இப்போதே பதிவு செய்து உங்கள் மின்னஞ்சலுக்கு நேரடியாக பெற்றுக்கொள்ளவும்.

LankaPay என்பது இலங்கையின் நிதித்துறைக்கு பிரதான கட்டண உட்கட்டமைப்பினை வழங்கும் தேசிய கட்டண வலையமைப்பாகும். இது பண பரிவர்த்தனை தொடர்பான இணைப்புகளை முன்னெடுத்துச் செல்வதுடன், வணிகங்கள் மற்றும் தனிநபருக்கான பரிவர்த்தனைகளை துரிதமாகவும்; இலகுவாகவும்; மற்றும் பாதுகாப்பாகவும் பெற்றுக்கொடுத்தலை ஊக்குவிப்பதனை இலக்காக கொண்டு செயற்பட்டு, நம் அனைவருக்கும் சௌகரியம் நிறைந்த கட்டணத் தீர்வுகளை பெற்றுக்கொடுக்கின்றது.

இடம்

LankaPay (Pvt) Ltd. ‘The Zenith’, 161/A, தர்மபால மாவத்தை, கொழும்பு 00700, இலங்கை.

எம்மைப் பின்தொடர

© 2026 LankaPay. All rights reserved.

Designed & Developed by ![]()