අපත් සමගින් හදාරන්න

ඔබේ මූල්ය අනාගතය බලගන්වන්න

We use cookies to enhance your experience on our website. By continuing to browse this site, you give consent for cookies to be used. For more information, please review our Cookie Policy

ඔබේ මූල්ය අනාගතය බලගන්වන්න

1950 අගෝස්තු 29 වන දින මහ බැංකුව පිහිටුවීමෙන් පසුව, එතෙක් නිෂ්කාශන බැංකුව ලෙස කටයුතු කළ Imperial Bank of India හි කොළඹ ශාඛාවෙන් නිෂ්කාශන රාජකාරි පවරා ගන්නා ලදී. මෙම අවස්ථාවේදී පැවති භෞතික නිෂ්කාශන ක්රියාවලිය යටතේ, සියලු බැංකු වල නියෝජිතයින් මහ බැංකුව තුළ රැස්වී අනෙකුත් බැංකු විසින් ලබා දුන් චෙක්පත් හුවමාරු කිරීමට සිදු විය.

මෙම ක්රියාවලිය ප්රධාන නිෂ්කාශන සැසිය සහ පියවීමේ නිෂ්කාශන සැසිය ලෙස කොටස් දෙකකින් සමන්විත විය. ප්රධාන නිෂ්කාශන සැසියේදී බැංකු විසින් ගනුදෙනුකරුවන්ගේ සහ අනෙකුත් බැංකු වලින් අරමුදල් එකතු කිරීමට ඉදිරිපත් කරන ලද චෙක්පත් හුවමාරු කර ගත් අතර, පියවීමේ නිෂ්කාශන සැසියේදී අගරු චෙක්පත් ඉදිරිපත් කළ බැංකුවට ආපසු භාර දුන්හ.

මෙම සැසි දෙකම දිනපතා පැවැත්වුණු අතර, ප්රධාන නිෂ්කාශන සැසිය උදෑසන සහ පියවීමේ නිෂ්කාශන සැසිය දහවල් සිදු විය. ශුද්ධ නිෂ්කාශන ශේෂයන් අවම පසුකම් යටතේ ගණනය කර ඇති අතර, මහ බැංකුව විසින් තම පොත්වල බැංකු ගිණුම් යාවත්කාලීන කරමින්, ඊළඟ වැඩ කරන දිනයේ පෙ.ව. 8.00 ට පෙර ශුද්ධ ගිණුම් ශේෂයන් පිළිබඳව බැංකු වෙත දැනුම් දුන්නේය. නමුත්, මෙම ක්රියාවලියේ සංකීර්ණත්වය හේතුවෙන්, ශේෂ පත්ර සහ ගිණුම්කරණ කටයුතු හැසිරවීමේ ක්රියාවලිය නිතර ප්රමාදයන්ට තුඩු දුන්නේය.

දෛනිකව නිෂ්කාශනය සඳහා ඉදිරිපත්වන චෙක්පත් ප්රමාණය වැඩි වීමත් සමඟ, නිෂ්කාශන ක්රියාවලිය ස්වයංක්රීය කිරීම අවශ්ය විය. ඒ අනුව, 1988 මාර්තු 2 වන දින ශ්රී ලංකා මහ බැංකුවේ එවකට පැවති දත්ත සැකසුම් දෙපාර්තමේන්තුවේ අනු අංශයක් ලෙස, ශ්රී ලංකා ස්වයංක්රීය චෙක්පත් නිෂ්කාශන මධ්යස්ථානය (Sri Lanka Automated Clearing House) පිහිටුවන ලදී.

චෙක්පත් නිෂ්කාශනය ස්වයංක්රීයකරණය සඳහා චෙක්පත් ආකෘතිය වෙනස් කිරීමට අවශ්ය විය. මෙහිදී, ගෙවනු ලබන බැංකුව, චෙක්පත් අංකය සහ වටිනාකම වැනි වැදගත් තොරතුරු කේතනය කිරීමට චුම්බක තීන්ත අක්ෂර හඳුනාගැනීමේ (MICR) තීරුවක් එකතු කිරීම සිදු විය. මෙම හදුන්වාදීම මඟින් නව වර්ගීකරණ යන්ත්ර භාවිතා කරමින් චෙක්පත් බැංකු අනුපිළිවෙල අනුව විද්යුත් ක්රමයට වර්ගීකරණයට පහසු විය. ඒ අනුව, චෙක්පත් නිෂ්කාශනයට වැය වූ කාලය විශාල ලෙස අඩු විය.

නමුත්, භෞතික චෙක්පත් ශ්රී ලංකා ස්වයංක්රීය චෙක්පත් නිෂ්කාශන මධ්යස්ථානය වෙත ප්රවාහනය කිරීමට සිදුවීම නිසා රට පුරා එකම නිෂ්කාශන කාලයක් පවත්වා ගැනීම අපහසු විය. එබැවින්, ප්රවාහනයේ කාලය අඩු කිරීම සඳහා, මාතර, අනුරාධපුර සහ මාතලේ යන ප්රදේශවල කලාපීය නිෂ්කාශන මධ්යස්ථාන පිහිටුවීය. මෙම සංවර්ධනය මඟින්, මෙම ප්රදේශවලින් එකතු කරන ලද චෙක්පත් මධ්යම නිෂ්කාශනය සඳහා කොළඹට යැවීමට ඇති අවශ්යතාවය ඉවත් විය. මීට අමතරව, සමහර බැංකු නිශ්චිත ප්රදේශවලින් එකතු කරන ලද චෙක්පත් සඳහා නිෂ්කාශන ක්රියාවලිය කඩිනම් කිරීම සඳහා අවිධිමත් කලාපීය නිෂ්කාශන විධිවිධාන ආරම්භ කළේය.

විවිධ රටවල ක්රියාත්මක කර ඇති ස්වාධීන නිෂ්කාශන මධ්යස්ථානවල කාර්යක්ෂමතාව සහ පිරිවැය ඵලදායීතාව හඳුනාගනිමින්, ශ්රී ලංකා මහ බැංකුව එහි චෙක්පත් නිෂ්කාශන කාර්යයන් නව සමාගමකට පැවරීමට තීරණය කළේය. ඒ අනුව, 2002 පෙබරවාරි 08 වන දින සමාගම් පනත යටතේ LankaClear පෞද්ගලික සමගම ආරම්භ විය. LankaClear ආයතනය විසින් චෙක්පත් නිෂ්කාශන වගකීම් භාරගත් අතර, වාණිජ බැංකු සහ මහ බැංකුව යන දෙකම එහි කොටස්කරුවන් බවට පත්විය. මහ බැංකුව නිකුත් කරන ලද කොටස්වලින් 19.59% ක් රදවා තබාගැනීමෙන් ප්රධාන කොටස්කරු බවට පත්විය.

ආරම්භයේ සිට LankaClear ආයතනය සාර්ථකව ක්රියාත්මක වූ අතර, චෙක්පත් නිෂ්කාශන ක්රියාවලිය කළමනාකරණය කිරීමේදී එහි ඵලදායීතාව සහ විශ්වසනීයත්වය අවධාරණය කරගෙන, අඛණ්ඩව වර්ධනයක් ලබා ගැනීමට සමත් වී. LankaClear ආයතනයේ නිවැරදි කළමනාකරණය, යාවත්කාලීන තාක්ෂණය සහ කාර්යක්ෂමතාව, පාරිභෝගික අපේක්ෂාවන්ට පූර්ණ ලෙස සරිලන සේවාවන් ලබා දීමට ඉවහල් වී ඇත.

චෙක්පත් පිළිබිඹු නිෂ්කාශන පද්ධතිය (CITS) ක්රියාත්මක කිරීමට ප්රථම, සාමාන්යයෙන් චෙක්පතක් නිෂ්කාශනය කිරීමට දින 1 සිට 10 දක්වා කාලයක් ගතවුණි. එබැවින්, මෙම කාලය අඩු කිරීම සහ කාර්යක්ෂමතාව ඉහළ නැන්වීම සඳහා, 2005 දී ශ්රී ලංකා මහ බැංකුව හා LankaPay ආයතනය එක්ව ඡායාගත චෙක්පත් පිළිබිඹු නිෂ්කාශන පද්ධතිය (CITS) ක්රියාත්මක කිරීමට සැලසුම් කිරීම ආරම්භ කළේය.

මෙහි මුලක සැකසුම වුයේ, භෞතික චෙක්පත් බැංකු තුළදී ස්කෑන් කර, පසුව එහි පිළිබිඹු වර්ගීකරණය සඳහා LankaPay ආයතනය වෙත විශේෂිත සන්නිවේදන මාර්ග ඔස්සේ එවීමටය. නමුත් බැංකු, චෙක්පත් ස්කෑන් කිරීමේ හැකියාවන් සංවර්ධනය කරගන්නා තෙක්, මෙම ක්රියාවලිය පහසුකිරීම සඳහා LankaPay ආයතනය විසින් දිවයින පුරා කලාපීය මධ්යස්ථාන 10ක් පිහිටුවා තිබුණි.

කලාපීය මධ්යස්ථානවලින් ලබාගන්නා චෙක්පත් පිළිබිඹු වර්ගීකරණයෙන් පසුව, ඒවා ගෙවන බැංකුව වෙත යොමු කරනු ලදී. CITS හි ප්රධාන වාසියක් වන්නේ T+1 (තැන්පතු දිනය සහ එක් ව්යාපාරික දිනයක්) තුළ භූගෝලීය සීමාවන්ගෙන් තොරව දිවයින පුරා චෙක්පත් නිෂ්කාශනයට හැකියාව තිබීමයි. CITS පද්ධතිය 2006 මැයි 11 වන දින සාර්ථකව ක්රියාත්මක කරන ලදී.

CITS ක්රමය ක්රියාත්මක කිරීමත් සමඟ, සියලුම වාණිජ බැංකු තම තාක්ෂණය වැඩිදියුණු කරමින් තම ශාඛා ප්රධාන කාර්යාල පද්ති සමඟ සම්බන්ධ කිරීමට සමත් වූවාය. මෙම වර්ධනයක් සමඟ, LankaPay ආයතනයෙහි කලාපීය කාර්යාල සඳහා ඇති අවශ්යතාවය සැලකිය යුතු ලෙස අඩු විය.

එම නිසා, 2010 ජූලි 30 වන දින සියලුම කලාපීය කාර්යාල වසා දැමීමේ පියවර ගත් අතර, බැංකු CD-ROM භාවිතයෙන් LankaPay ආයතනය වෙත චෙක්පත් පිළිබිඹු ඉදිරිපත් කිරීම ආරම්භ කළේය.

2017 ඔක්තෝබර් 1 වන දින, LankaPay ආයතනය සියලුම බැංකු සඳහා සෘජු ජාල සම්බන්ධතා හඳුන්වා දීමෙන් ක්රියාවලිය තවදුරටත් සරල කරමින්, භෞතික CD-ROM ගෙන ඒමකින් තොරව චෙක්පත් පිළිබිඹු විද්යුත් ලෙස ඉදිරිපත් කිරීමට ඉඩ ලබා දී ඇත.

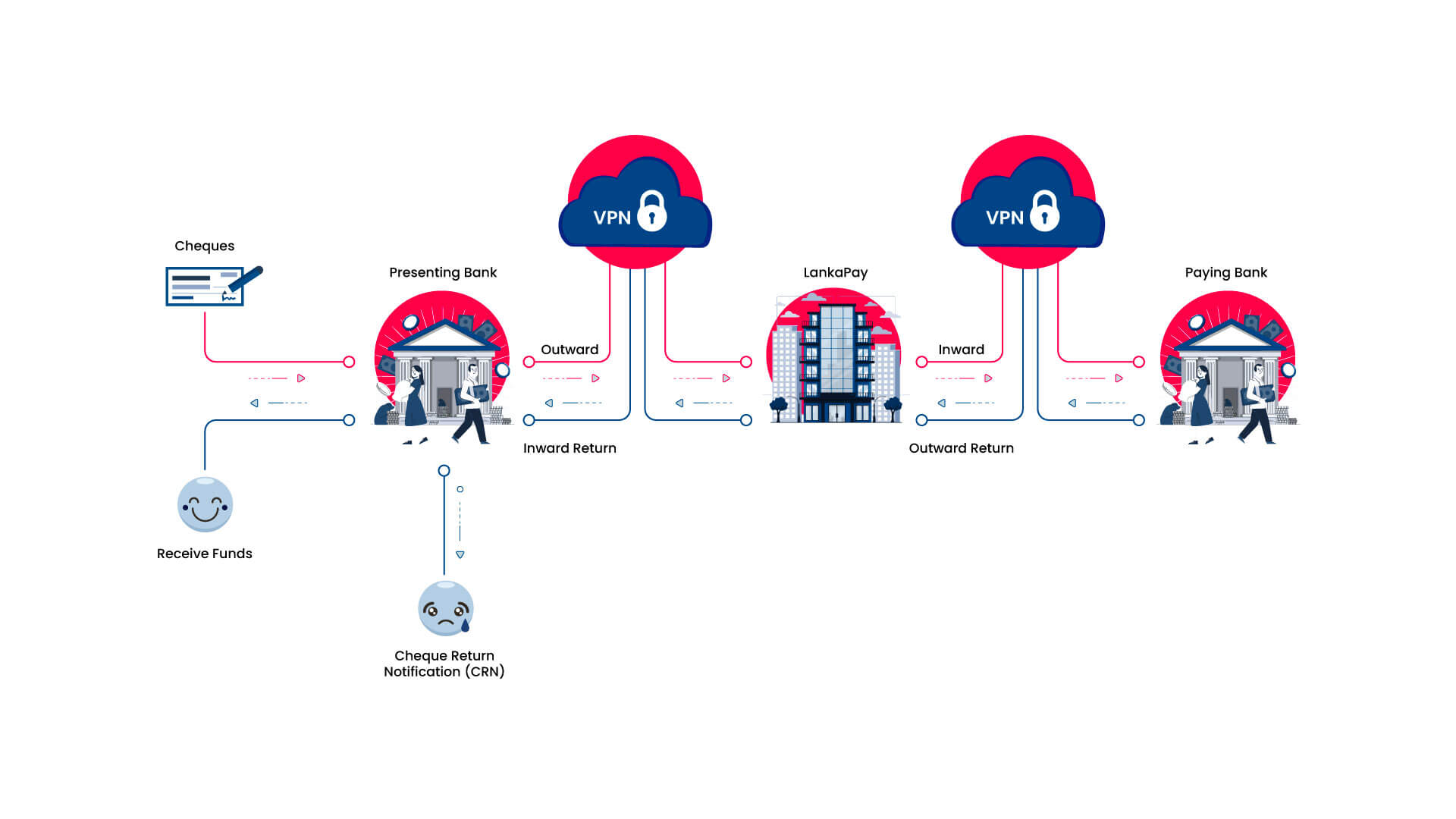

ඔබ චෙක්පතක් තැන්පත් කරන මොහොතේ සිට අරමුදල් ලැබෙන තෙක්, චෙක්පත් නිෂ්කාශන ක්රියාවලිය පියව කිහිපයකින් සමන්විත වේ. චෙක්පත් නිෂ්කාශන ක්රියාවලියේ ප්රධාන පියවර පහත පරිදිය:

ඔබ චෙක්පත් තැන්පත් කිරීමේදී, එය බැංකු ශාඛාවකට භාරදීම හෝ චෙක්පත් තැන්පතු යන්ත්රයක් (Cheque Deposit Machine) භාවිතයෙන් සිදු කරනු ලබයි.

රැස් කරන බැංකුව, චෙක්පත් ස්කෑන් කර, චුම්බක තීන්ත අක්ෂර හඳුනාගැනීමේ (MICR) තොරතුරු සමඟ එම පිළිබිඹු චෙක්පත් නිෂ්කාශන මධ්යස්ථානය වෙත යොමු කරයි.

නිෂ්කාශන මධ්යස්ථානයට රැස් කරන බැංකු වලින් ලැබුණු සියලු චෙක්පත් වර්ගීකරණයට ලක් කරයි. පසුව, වර්ගීකරණය කරන ලද පිළිබිඹු සහ MICR තොරතුරු ගෙවන බැංකුවට බාගත කිරීම සඳහා ලබා දෙනු ලබයි.

චෙක්පත් සදහා ‘ගෙවීම’ හෝ ‘නොගෙවීම’ යන තීරණය ගැනීම සඳහා, චෙක්පත් මත ඇති අත්සන් සහ අනෙකුත් තොරතුරු ගෙවන බැංකුවේ වාර්තා සමග සත්යාපනය කරනු ලබයි.

ගෙවන බැංකුව විසින් ගෙවිය හැකි චෙක්පත් වල MICR තොරතුරු වලින් ගෙවිය නොහැකි චෙක්පත් වල MICR තොරතුරු සොයා වෙන් කිරීම සහ එම තීරණය නිෂ්කාශන මධ්යස්ථානය වෙත සම්ප්රේෂණය කිරීම සිදු කරනු ලබයි.

ගෙවන බැංකුවෙන් ලැබෙන අගරු කිරීමේ උපදෙස් අනුව, නිෂ්කාශන මධ්යස්ථානය අගරු චෙක්පත් වර්ගීකරණය කර, එම වර්ගීකරණය රැස් කරන බැංකුව වෙත සම්ප්රේෂණය කරයි. අගරු චෙක්පත් උපදෙස් නොමැති වුවහොත්, ගෙවන බැංකුව ඔබේ ගිණුමට මුදල් බැර කිරීමට පියවර ගණු ලබයි.

චෙක්පත අගරුවූ විට, ඔබට චෙක්පත් අගරු චෙක්පත් නිවේදනයක් (CRN) ලැබෙනු ඇත. මෙම දැනුම්දීමේදී, ඊළඟ පියවර සඳහා උපදෙස් සහිත තොරතුරු අඩංගු වේ.

ශ්රී ලංකාවේ චෙක්පත් භාවිතය පිළිබඳ පළමු සඳහන් වීම

Madras Bank සහ Imperial Bank of India හි කොළඹ ශාඛා අතර නිෂ්කාශන ක්රියාවලියක් පිළිබඳ පළමු සඳහන් වීම

මහ බැංකුව Imperial Bank of India හි කොළඹ ශාඛාවෙන් නිෂ්කාශන ක්රියාවලිය පවරා ගැනීම

Sri Lanka Automated Clearing House (SLACH) ආයතනය සංස්ථාපනය කිරීම

චෙක්පත් නිෂ්කාශන මධ්යස්ථානය ලෙස LankaClear පෞද්ගලික සමාගම සංස්ථාපනය කිරීම

ඡායාගත චෙක්පත් පිළිබිඹු නිෂ්කාශන පද්ධතිය (CITS) ක්රියාත්මක කිරීම

LankaClear පෞද්ගලික සමාගම සතු කලාපීය මධ්යස්ථාන වසා දැමීම සහ චෙක්පත් නිෂ්කාශනය සඳහා CD මගින් දත්ත ඉදිරිපත් කිරීම ආරම්භ කිරීම

පියවීමේ නිෂ්කාශනය සඳහා සියලුම බැංකු සඳහා සෘජු ජාල සම්බන්ධතා ක්රමය හඳුන්වා දීම සහ චෙක්පත් ඉදිරිපත් කිරීමේ කාලය ප.ව. 7.00 දක්වා දීර්ඝ කිරීම.

නිෂ්කාශනය සඳහා ඔන්ලියින් දත්ත ඉදිරිපත් කිරීම සඳහා සෘජු ජාල සම්බන්ධතාවය සක්රීය කිරීම

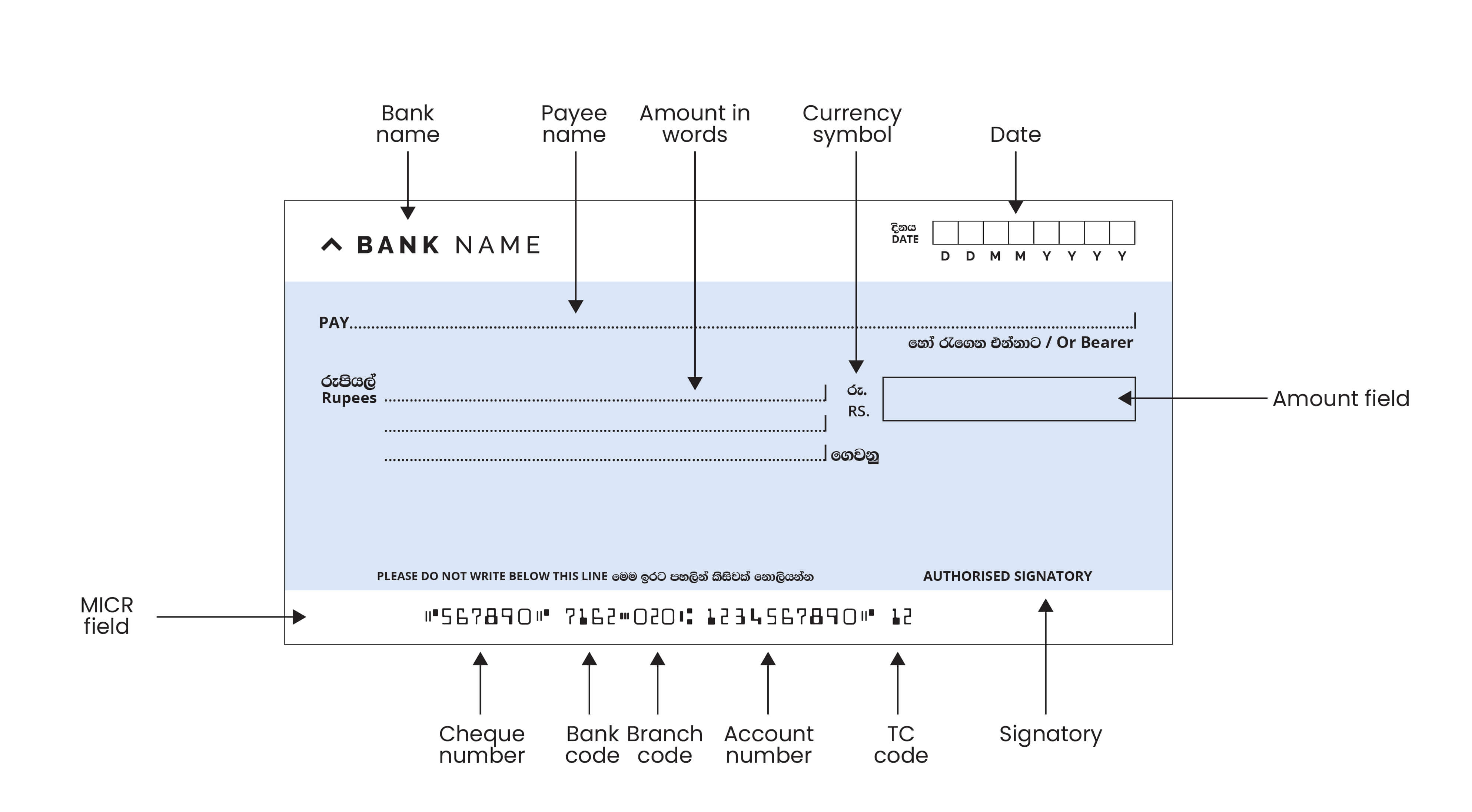

චෙක්පතක් යනු ජංගම ගිණුම් හිමියා විසින් එහි නම සඳහන් කර ඇති පුද්ගලයාට හෝ රැගෙන එන තැනැත්තාට ගෙවන ලෙස බැංකුවට කරනු ලබන ලිඛිත නියෝගයකි.

චෙක්පතක ප්රධාන පාර්ශ්වකරුවන් කවුරුන්ද?

අණකරු : ජංගම ගිණුම් හිමියා

චෙක්පතෙහි මුද්රිත ව ඇති “හෝ රැගෙන එන්නාට” යන පදය කපා නොමැති චෙක්පතකි. පිටසන් කිරීමකින් තොරව හුදු භාර දී මෙන් ධාරක චෙක්පත පැවරිය හැකි අතර බොහෝ විට මෙවැනි චෙක්පත් මගින් ගනුදෙනු කිරරීම මුදල් නොට්ටුවකින් ගනුදෙනු කිරීම හා සමාන වේ.

චෙක්පතෙහි මුද්රිත ව ඇති "හෝ රැගෙන එන්නාට" යන පදය කපා හැර හෝ ඒ වෙනුවට විධානයට යන්න ලියා ඇති චෙක්පත් විධාන චෙක්පත් වේ.මෙවැනි චෙක්පත් පැවරීමේ දී පිටසන් කිරීම අවශ්ය වේ. ධාරක චෙක්පතකට වැඩ විධාන චෙක්පත්වල ආරක්ෂාව වැඩිය.

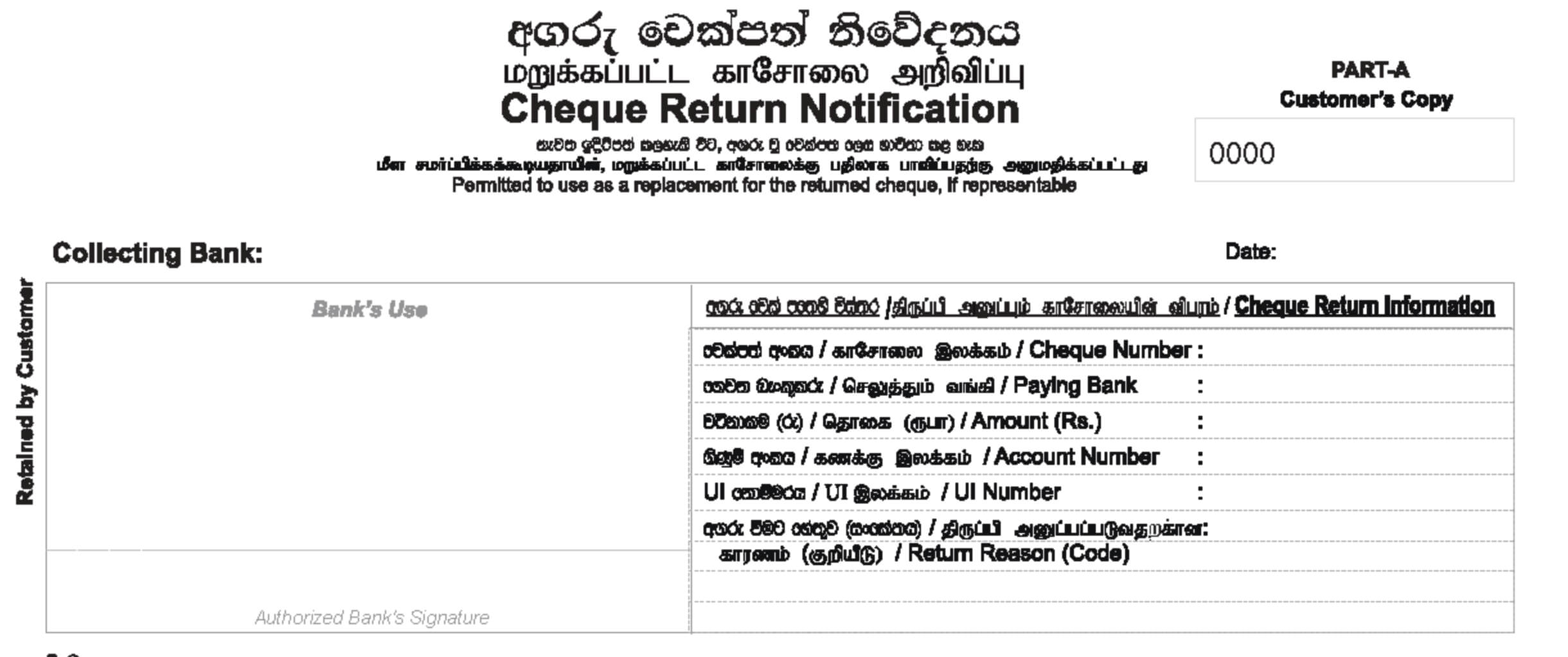

ඡායාගත චෙක්පත් පිළිබිඹු නිෂ්කාශන පද්ධතිය (CITS) තුළ චෙක්පත් භෞතිකව ඉදිරිපත් නොකරන බැවින් තවදුරටත් අගරු සටහන, චෙක්පත මත ලිවීම සිදු නොකරයි. එබැවින් කුමන හෝ හේතුවක් නිසා චෙක්පතක් සදහා මුදල් ගෙවිය නොහැකි නම්, ගෙවන බැංකුව සුදුසු චෙක්පත් අගරු සටහනක් ඇතුලත් කළ, අගරු චෙක්පත් නිවේදනයක් (CRN) පාරිභෝගිකයාට ලබා දෙනු ලබයි.

2005 අංක 28 දරන ගෙවීම් සහ පියවීම් පද්ධති පනතේ නියමයන් අනුව, ඉලෙක්ට්රොනිකව ඉදිරිපත් කරන ලද චෙක්පත් ගෙවීම් සඳහා විධිමත් ක්රමවේදයක් ස්ථාපිත කර ඇත. එම පනතේ 34(1) වගන්තියේ සඳහන්ව ඇත්තේ, චෙක්පත අගරු වූ විට, එම චෙක්පත තැන්පත් කළ පුද්ගලයාට, චෙක්පත භාර ගත් බැංකුව මගින් අගරු චෙක්පත් නිවේදනයක් නිකුත් කළ හැකි බවයි.

ශ්රී ලංකා මහ බැංකුව නියම කර ඇති සියලුම නීතිමය අවශ්යතා පුරා සම්පූර්ණ අනුකූල වන පරිදි අගරු චෙක්පත් නිවේදන ආකෘතිය සකස් කර ඇති අතර, ඒවා නිකුත් කිරීමට අවසර ලත් බැංකු LankaPay ආයතනය විසින් ලබා දී ඇති පිරිවිතරයන්ට අනුකූලව නිකුත් කළ යුතුය.

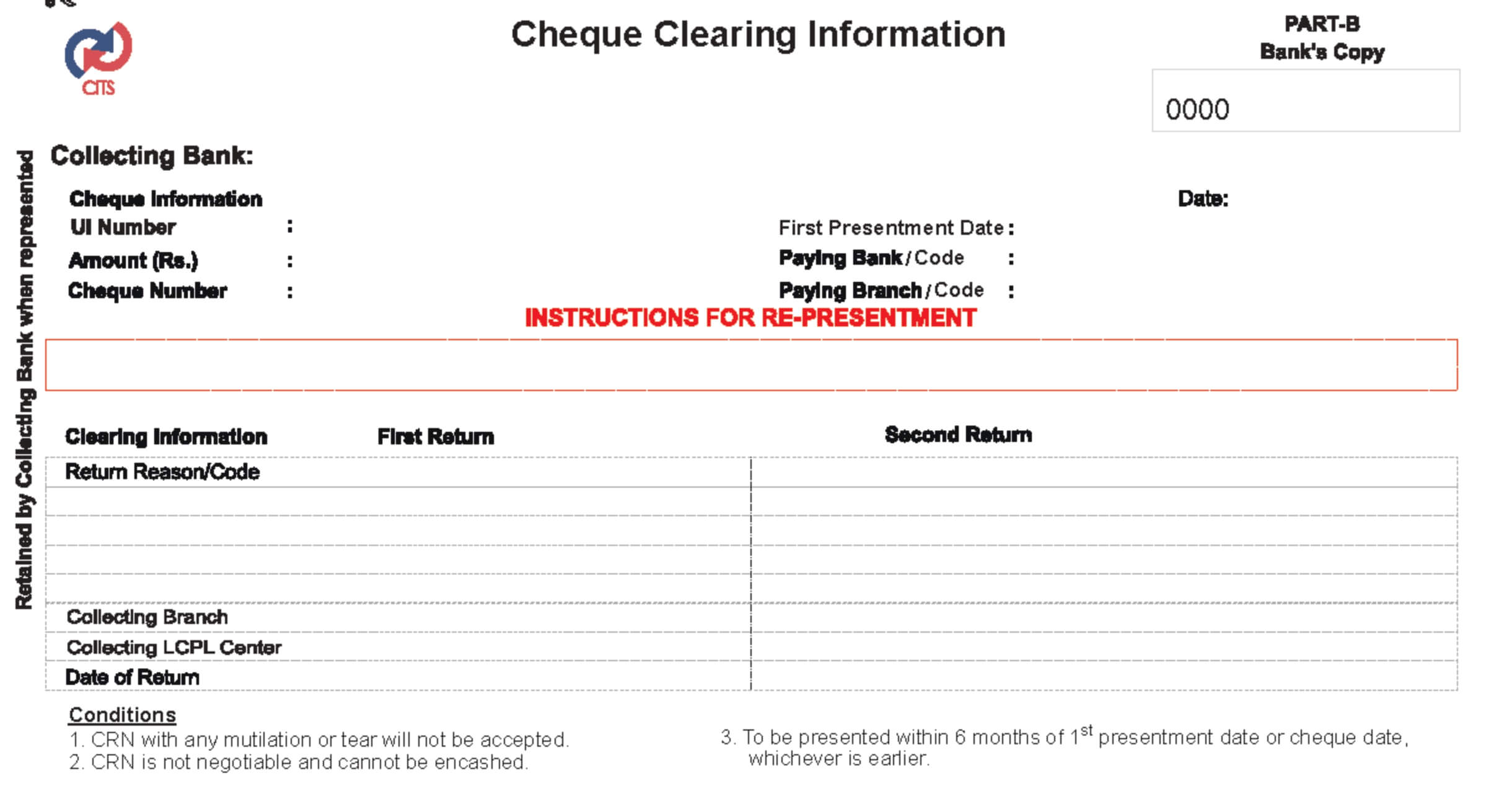

අගරු චෙක්පත් නිවේදනයේ A කොටස ගනුදෙනුකරු විසින් භාවිතා කිරීම සඳහා ලග තබා ගත යුතු වේ. මෙම කොටස තුළ, චෙක්පත් අංකය, ගෙවන බැංකුව, මුදල, ගිණුම් අංකය, UI අංකය, සහ අගරු වීමේ හේතු කේතය ඇතුළත් තොරතුරු විස්තරාත්මකව සඳහන් කර ඇත.

අගරු චෙක්පත් නිවේදනයේ B කොටසෙහි චෙක්පතේ නිෂ්කාශන තොරතුරු අඩංගු වන අතර, එය බැංකුවේ පිටපත ලෙස භාවිත කරයි. නැවත ඉදිරිපත් කිරීම සඳහා අවශ්ය උපදෙස් සහ නැවත ඉදිරිපත් කිරීමේ කොන්දේසි පැහැදිලිව මෙහි සඳහන් කර තිබේ.

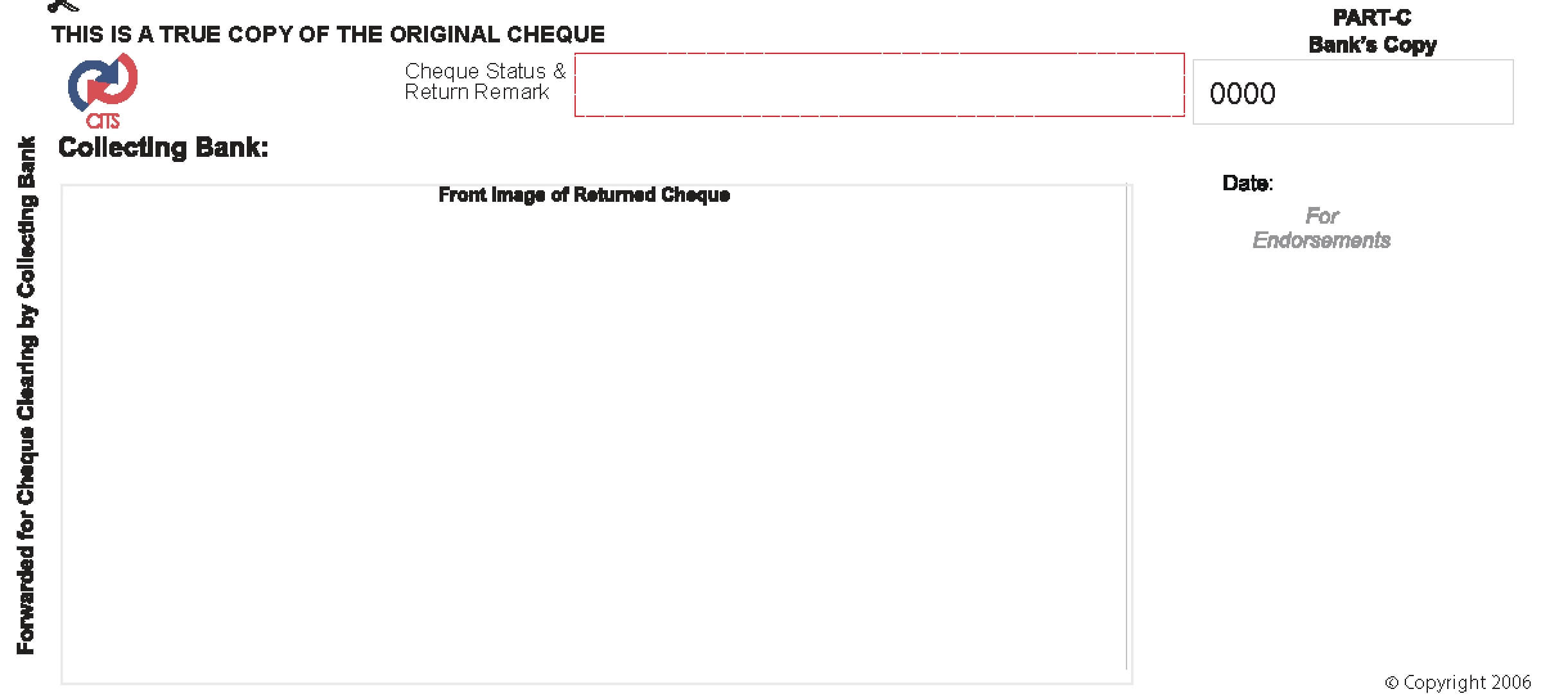

අගරු චෙක්පත් නිවේදනයේ C කොටස නිෂ්කාශනය සදහා ඉදිරිපත් කළ චෙක්පත ලෙස සලකනු ලබන අතර, මෙම කොටසේ එම චෙක්පතේ මුහුණෙහි සම්පූර්ණ සහ නිවැරදි චායා රූපයක් ඇතුළත් වේ.

චෙක්පතක් නැවත ඉදිරිපත් කළ හැකි අගරු සටහනක් භාවිතා කර අගරු කළ අවස්ථාවක, චෙක්පත ඉදිරිපත් කරන බැංකුවට අගරු චෙක්පත් නිවේදනය (CRN) නැවත ඉදිරිපත් කිරීමට හැකි විය යුතුය.

මෙම කාණ්ඩයට අදාල අගරු සටහනක් හේතු කොටගෙන චෙක්පතක් අගරු කරන්නේනම්, චෙක්පත ඉදිරිපත් කරන බැංකුවට, අගරු චෙක්පත් නිවේදනය (CRN) නැවත ඉදිරිපත් කළ නොහැක.

නවතම ප්රවණතා, රෙගුලාසි සහ අපගේ සේවාවන් පිළිබද විස්තර සෘජුවම ඔබගේ විද්යුත් තැපෑල වෙත ගෙන්වා ගන්න LankaPay Newsletter වෙත සබ්ස්ක්රයිබ් කරන්න.

LankaPay මෙරට මූල්ය අංශය සඳහා ගෙවීම් යටිතල පහසුකම් සපයන ශ්රී ලංකාවේ ජාතික ගෙවීම් ජාලයයි. ව්යාපාර සහ පුද්ගලයින් සවිබල ගැන්වීමේ අරමුණ සහිතව හඳුන්වා දුන් සැමට පහසුවෙන් පිවිසිය හැකි, වේගවත්, පහසු සහ ආරක්ෂිත ගෙවීම් ක්රමයකි.

ස්ථානය

LankaPay (පෞද්ගලික) සමාගම, ‘The Zenith', No.161 A, ධර්මපාල මාවත, කොළඹ 00700, ශ්රී ලංකාව.

අප සමග එක්වන්න :

© 2026 LankaPay. All rights reserved.

Designed & Developed by ![]()